新聞通知 / NEWS NOTICE

未來5~10年中國礦產需求還會持續緩慢增長——王安建教授談礦產資源消費

2015-07-13

文:國土資源報2015年7月10日

我國經濟發展進入了新常態。怎樣看待新常態下的礦產資源需求?如何認識這個時期礦產資源需求的特點?我國重要礦產資源需求峰值大概何時到達?就此,記者近日采訪了專家、中國地質科學院全球礦產資源戰略研究中心王安建教授。

要認識礦產資源消費規律

王安建教授認為,工業化是人類將自然資源轉化為財富的過程,是人類大量耗費自然資源、迅速積累社會財富、快速發展經濟、大幅度提高人民生活水平的過程。當基礎設施建設、城鎮化和社會財富積累達到一定水平、工業化進入成熟期、經濟結構發生重大變化時,重要礦產資源消費量開始下降,能源消費速率開始趨緩。

王安建教授說,我們在研究發達國家的礦產資源消費歷史時,對一次能源、鋼、水泥、銅、鋁等大宗礦產資源人均消費與人均GDP的關系作了深入研究后,發現一些規律性的現象:資源消費與經濟發展呈現一種“S”形演化軌跡,它反映出資源消費與經濟發展的一些內在規律性聯系,在經濟增長的不同階段,對應“S”形軌跡形成礦產資源消費的起飛點、轉折點(快速增長期、緩慢增長期)、零增長點。從一些工業化國家的經驗事實來看,人均資源消費頂點位置相對集中,鋼:人均 GDP達到1萬美元~1.2萬美元(購買力平價,下同)時;銅:人均 GDP達到1.7萬美元~1.9萬美元時;鋁:人均 GDP達到1.8萬美元~2萬美元時;能源:人均 GDP達到2萬美元~2.2萬美元時。

具體說,礦產資源消費的起飛點。不論是能源還是其他大宗礦產資源, 人均資源消費的起飛點均集中于人均 GDP2500美元~3000 美元。這一時期與國家工業化起飛階段完全吻合, 它代表了一個國家從農業社會向工業社會轉變,礦產資源開始加速消費。英國礦產資源消費高速增長在1887年~1899年,美國是1880年~1888年,日本大致在1953年~1956 年。

礦產資源消費轉折點。即人均礦產資源消費增速由大到小的轉折點。由于不同資源的性質及用途不同,這一轉變點的位置也不同,分別對應于經濟結構的重大轉型期。鋼、水泥屬結構性材料,其轉折點集中于人均 GDP6000美元~7000 美元時, 對應于社會基礎設施建設的高峰期;人均能源消費的轉折點集中于人均 GDP1萬美元~1.2萬 美元之間,對應于經濟結構發生重大轉型的開始。之后人均能源需求增速開始下降。

礦產資源消費零增長點。從國際上看,鋼、水泥人均消費的零增長點集中于人均 GDP1萬美元~1.2萬美元時期;人均能源消費零增長點出現在人均 GDP2萬美元~2.2萬 美元時,它標志著后工業化階段的開始。

王安建教授介紹,根據發達國家人均 GDP、基礎設施建設、社會財富積累等與礦產資源消費內在關系的研究,比照我國整體進入到工業化中期偏晚階段,基礎設施建設與社會財富積累、城市化達到一個相對較高水平,目前我國經濟發展對大宗礦產資源需求的增速將減緩。以消耗大宗礦產為主的重工業產業由于下游產品需求的減緩,本身產能過剩,發展速度需要換檔,發展動力需要更新。

目前礦業處于調整期,未來5~10年中國礦產資源需求還會持續緩慢增長,礦山企業需要未雨綢繆

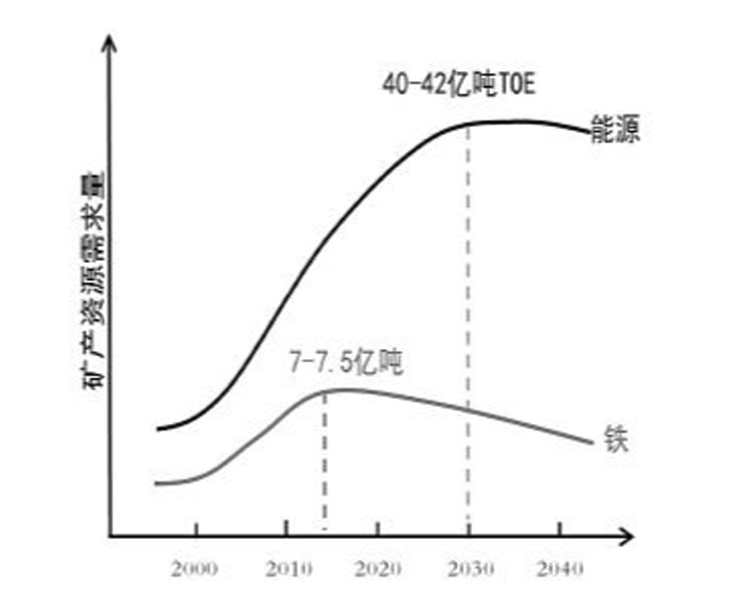

王安建教授介紹,中國進入工業化中期轉型調整期,重要大宗礦產資源需求還在緩慢增長, 將在2025年前后陸續達到頂點。盡管資源需求增速放緩,但是資源需求仍將處于高位運行,資源需求總量仍然巨大。

王安建教授認為,人均礦產資源消費量是國家經濟發展水平的標識。從中國目前經濟發展階段看,除鋼鐵消費基本處于峰值期外,其他大宗礦產資源需求無論總量、人均量還是會緩慢上升,只不過是增速放緩了,正處于增速減緩期,出現了短時期供過于求的局面。王安建教授不認為目前礦業像有些人說的那樣正在向夕陽產業過渡。一方面,從我國目前社會財富積累、基礎設施建設、城市化水平等對礦產資源的需求看,許多重要礦產,除鋼鐵和水泥(礦產品)外,無論需求總量還是人均需求量還在緩慢上升,比如,近些年銅、鋁、鉛鋅、硫、磷、鉀、鎳、銻、錫等這些重要礦產需求總量、人均消費量還在緩慢增長。大部分重要礦產的需求峰值還沒有到達。中國重要大宗礦產資源需求將在2025年前后陸續達到頂點。即便是到達頂點,資源需求也會在高位運行一段時間。另一方面,伴隨著中國“一帶一路”戰略的實施,特別是東盟國家和印度的崛起,礦產資源需求還會持續增長。從較長的尺度說,礦業發展前景仍然看好。

王安建教授預測,達到峰值的礦產需求總量會很高。預計鋼鐵消費的峰值大致是在7億噸~7.5億噸;能源消費的峰值大約出現在2030年,大約消費40億~42億噸;我國銅的消費峰值大致在2022年~2025年,大約消費1300萬噸~1500萬噸;鋁的消費峰值大致在2022年~2025年, 消費2700萬噸~2900萬噸;鉛、鋅的消費峰值大致在2022年左右,鉛大約消費680萬噸~700萬噸,鋅大約消費770萬噸~790萬噸。

總之,未來中國礦產資源需求還會持續緩慢增長,許多重要礦產資源消費量在相當長時間內仍將保持全球第一水平,至少保持10年~15年。

目前礦業出現的問題如礦產品價格下行、一些企業經營困難、日子不好過,原因是全球礦業產能擴張的增速超過了需求的增速。前些年世界許多重要礦產集團和企業對中國需求的判斷過于樂觀,認為需求會直線上升,因而產能擴張很快,出現了供過于求的局面,結果導致一些礦產品價格下行,給產業發展帶來巨大壓力。

他認為,這是一個需要調整的過程,是一個礦業的調整期,而不是礦業下降期。在此期間,一些企業可能會萎縮、淘汰,有一些企業需要轉型。那些資源稟賦優質、競爭能力強的企業,將在這個過程中成長起來。

“一帶一路”戰略的實施,周邊國家基礎設施建設的不斷提升,會對礦產資源需求產生拉動效應

那么,未來世界礦產資源需求前景會怎樣?王安建教授說,從長遠角度看,隨著“一帶一路”戰略的實施,周邊國家基礎設施建設水平的不斷提升,對資源需求會產生較大拉動效應。政府要堅定不移地支持相關產業“走出去”發展。

從區域資源需求角度看,要密切關注印度、東盟。印度、東盟目前正處于經濟發展、礦產消費加速階段。印度鋼鐵消費3年增長量近1000萬噸,其GDP增速是兩位數,其礦產資源消費增速較快;目前,東盟正處于經濟發展對礦產資源消費高度依賴和增速最快的階段,東盟十國增長要比前者更快一些,他們有可能成為全球重要礦產資源需求的接替者,但需求不可能像中國那樣拉動全球的消費。

針對目前一些國際礦產品供過于求、許多企業難以維持的現實,王安建教授認為,對企業來說,這既是機遇又是挑戰。在此期間,資源品質差、污染重的小礦山企業可能會被淘汰出局,那些資源秉賦好、成本低的企業將會不斷成長。現在國際大礦業公司在干什么?在剝離高成本的或者叫不良的資產,為下一步競爭作準備。我國大宗礦產資源秉賦不佳,需要“走出去”充分利用境外資源,融入國際礦業市場,不斷提高企業競爭力。但我國在宏觀層面上的戰略謀劃是非常缺乏的。

“礦產品價格的下跌,給中國企業“走出去”參股、并購、產能轉移、資本擴張提供了一個良好的機會,但也要注意到,一定要獲取質優價廉的資源,同時最大限度地規避風險。”王安建教授最后強調說。(來自2015年7月10日國土資源報)

2022-10-19

省紀委監委駐省地質局紀檢監察組長黃文金到成都水文隊調研

2016-08-16

隊情況簡報2016-13期

2021-07-29

凝心聚力抓落實 真抓實干促發展 ——川勘集團2021年半年工作會召開

2015-10-28

我院院長安世澤獲四川工程勘察設計大師殊榮

2023-10-23

缺氧不缺精神 用腳步丈量“生命禁區” ——川勘集團派員赴藏開展金龍銅礦一期采選工程初步勘察

2018-03-21

我院承擔的天奧基坑項目參加金牛區一季度重點工程開工儀式

2017-02-15

院長安世澤獲 “2016四川十大科技創新改革人物”提名獎

2018-05-24

我院對承擔的首個房屋建筑項目進行安全生產大檢查

2019-04-16

情系民生 夯實地災防治基礎

2022-01-11

一次性過審!川勘集團西藏樟木口岸1:1萬精細化調查項目通過驗收